主页 > imtoken唯一官网 > 雷军点评详情

雷军点评详情

2022年1月21日,最高人民法院印发《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(发市[2022]2号,以下简称《若干规定》)关于证券失实陈述”或“新规则”)。上一部关于证券虚假陈述的系统性司法解释是最高人民法院2003年1月9日发布的《最高人民法院关于审理证券市场虚假陈述民事赔偿案件的若干规定》(法释[2003] ] ]第2号,以下简称《2003年条例》),至今已近20年。这一时期,我国证券市场有了长足的发展,交易市场层次多样,交易方式多样; 《中华人民共和国公司法》4次修改,《中华人民共和国证券法》(以下简称《证券法》)5次修改,配套法规、规章自律规则逐步完善。旧条例确立的审判规则难以充分响应司法实践的需要。一些规则近年来有所松动,但并未完全纳入裁判依据,缺乏系统性,无法为市场提供明确的预期。

《证券虚假陈述若干规定》自2022年1月22日起施行,代替《2003年最高人民法院关于受理证券市场虚假陈述民事侵权纠纷的规定》和《最高人民法院关于受理证券市场虚假陈述民事侵权纠纷的规定》。 《问题通知》等规定已成为法院审理和审理证券虚假陈述民事赔偿案件的核心依据。

本文将结合君合在民事侵权纠纷中代理证券虚假陈述的经验,简要梳理和分析新规的一些重大变化及其对司法实践的影响。

一、规则适用范围有限扩大,但未涵盖证券市场的所有交易类型

《证券虚假陈述若干规定》第一条 本规定适用于在交易场所发行和交易证券过程中因虚假陈述造成侵权的民事赔偿案件;依照国务院规定设立的区域性股权市场发生虚假陈述的民事赔偿案件,可以参照本规定执行。

第三十四条第一款 本条例所称证券交易场所,是指证券交易所和国务院批准的其他全国性证券交易场所。

上述关于新规适用范围的规定在一定程度上反映了《证券法》(2019年修订)的变化。首次将国务院规定的区域性股权市场虚假陈述也纳入参考适用范围。与《2003年规定》明确排除场外交易相比,新规定的适用范围有了一定的扩大。

此外,2003 年法规明确排除合同转让。在过去的司法实践中,也有排除定向增发的案例。例如,广东省高级人民法院(2019)粤民中2080号民事判决书)在“一价三日”的认定中参照了《2003年条例》的技术规则,但认为该规定基于证券市场上不特定的投资者与侵权人之间不存在“面对面”交易,遭受损失的投资者难以证明其交易与损失之间存在因果关系,侵权。投资者认购上市公司非公开发行股票是传统的“面对面”交易,不适用《2003年规定》。新规仅从交易场所的角度确定适用范围,不排除特定的交易方式。可适用于协议转让、等边发行等交易类型,尚待司法实践检验。

二、诉讼时效是“一刀切”,可能对部分投资者的主体权益造成损害

p>

《关于证券虚假陈述的若干规定》第三十二条当事人主张诉讼时效自披露之日或者更正之日起计算的虚拟货币交易不予立案,人民法院应予支持。披露日期与更正日期不一致的,以较早者为准。 .

根据《证券虚假陈述若干规定》第三十二条,证券虚假陈述民事赔偿案件的诉讼时效起点自披露之日或更正之日起,以先到者为准,与《2003条例》,以行政处罚决定或刑事判决之日为时效起点。

但据我们查询,截至2021年底,法院仍将以行政处罚决定或刑事判决为起点。诉讼时效日期应作为诉讼时效的依据。由于缺乏过渡性安排或适用的时效规定,新规定自2022年1月22日新规定实施之日起适用新规定。《规定》第八条第三款,披露日为监管部门对信函义务人备案调查信息的披露日。无论处罚决定是否作出,随着新规的生效,时效将立即失效,投资者将失去诉讼胜诉权。

我们理解《证券虚假陈述若干规定》第一条第三十三条当部分投资者向人民法院提起诉讼人数不定的普通代表人诉讼时,对所有具有类似性质的权利人的时效效力将中断。索赔虚拟货币交易不予立案,可以在一定程度上平衡诉讼时效起点的“一刀切”转换。对投资者的影响。但是,在极端情况下,投资者被动失去获胜权的可能性是无法避免的。撤销权的排除参见《最高人民法院关于适用《中华人民共和国民法典》时效性的若干规定》。根据期限规定,证券虚假陈述案件诉讼时效起点的调整将留出一定的过渡期,更有利于每周对投资者的保护。此外,我们也建议监管部门在2019年1月21日前公布立案调查。证券投资者,积极收集破坏诉讼时效的证据,尽快提起诉讼。

三、取消受理前置条件,虽然立案门槛降低,但对投资者的证明和法官的专业水平提出了更高的要求

《关于证券虚假陈述的若干规定》第二条 原告提起证券虚假陈述侵权民事赔偿诉讼,符合民事诉讼法第一百二十二条的规定,并提交下列证据或者证明材料的,人民法院应当接受它:

(一)证明原告身份的相关文件;

(二)信息披露义务人失实陈述的相关证据;

(三)原告因虚假陈述等相关证据造成的交易凭证及投资损失。

人民法院不得以虚假陈述未经监管部门行政处罚或者人民法院已经生效的刑事判决认定不予采信为由作出裁定。

根据《证券虚假陈述若干规定》第二条的规定,只要符合一般民事诉讼案件的受理条件,并有初步证据证明信函披露义务人已作出虚假陈述,给原告造成损失的,法院应予受理,并明确取消《2003年条例》第六条关于行政处罚决定书或刑事判决书前置条件的要求。

事实上,早在2015年12月24日,最高人民法院在《关于当前上市审理的若干具体问题》中就指出,因虚假陈述、内幕交易、操纵市场等引发的民事赔偿案件将不再受理。立案后,依法受到监管部门的行政处罚。以有效的刑事判决书为前提。但是,该文件是法院的工作文件,虽然具有一定的指导意义,但不具有司法解释的效力。在司法实践中,行政处罚或刑事判决仍作为案件受理。有先决条件的法院不在少数。新规颁布后,证券虚假陈述民事亲子关系案件的受理标准将在司法解释层面统一,这将大大降低此类案件的立案门槛。

另外,此前的立案前提是指,义务人的虚假陈述已经得到监管部门或刑事判决的确认,无需投资者提供补充证据。前置条件解除后,将按照“谁主张、谁提供证据”的原则提起诉讼,投资者需证明“信息披露义务人作了虚假陈述”。但在实践中,除非信息披露义务人自行更正虚假陈述或监管部门在案件结案前发表明确意见,否则投资者将获得虚假陈述。也就是说,新规虽然降低了起诉门槛,但实际上提高了对原告的举证责任要求。

同时,取消行政处罚或刑事判决的前置条件。 ,这意味着判断是否存在虚假陈述的自由裁量权交给了民事诉讼的法官,这无疑对庭审的专业水平提出了更高的要求。如前所述,在新规颁布之前,已有法院在监管部门作出处罚决定前受理民事损害赔偿案件的先例。在这种情况下,法官仍会倾向于等待监管调查结束作为判断其重要性和法律责任的依据;为解决举证困难,原告也可以申请中止审判。新规实施后,法院是否会突破依赖监管结论的裁判模式,同一行为的司法判决与监管判决如何衔接,等待后续司法实践的答案。

四、完善了“三天一价”的判定规则,增加了虚假陈述诱饵的主张

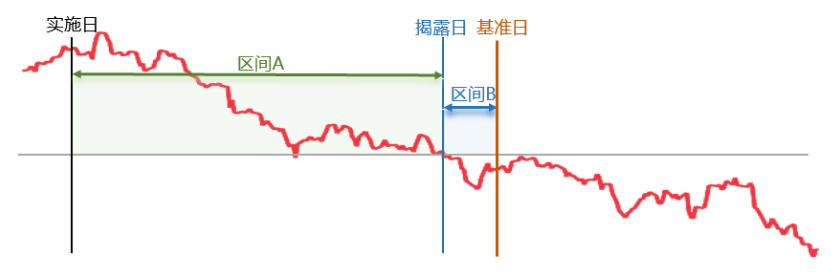

“三日一价”是判断因果关系和确定投资者损失的重要因素。 “三日”是指虚假陈述的实施日期、披露日期/更正日期、基准日期; “一价”是指计算亏损的基准价,为披露日或更正日至基准日的每个交易日的平均收盘价。以确保。

(一)规则改进

《2013年条例》

《证券虚假陈述若干规定》

本条例所称虚假陈述实施日期,是指虚假陈述作出或发生虚假陈述之日。

第七条 虚假陈述实施日期是指信息披露义务人作出虚假陈述或者虚假陈述发生之日。日期。

信息披露义务人在符合监管部门规定条件的证券交易所网站或媒体上发布虚假陈述的信息披露文件,披露日为执行日;以会议、新闻媒体采访等方式作出虚假陈述的,以具有全国影响力的媒体首次公布虚假陈述内容的日期为执行日期。信息披露文件或相关报告内容在交易日收市后发布的,其后的第一个交易日为执行日。

如未及时披露相关更正或确认信息构成误导性陈述,或未及时披露重大事项或重要事项构成重大遗漏的,则在本期届满后的第一个交易日相关信息披露期限为实施日。

虚假陈述披露日期是指虚假陈述在全国报纸、广播电台、电视台等媒体上首次发表或播出的日期。公开披露的日期。

第八条 虚假陈述披露日期是指在报刊、广播电台、电视台或者监管部门网站、交易场所、主要门户网站、行业等网站上刊登虚假陈述的日期。首次在知名自媒体等媒体上公开披露,为证券市场所熟知。

人民法院根据公开交易市场对相关信息的反应等证据,判断投资者是否知悉虚假陈述。 .

除非当事人有相反证据足以反驳,否则以下日期为披露日期:

(一)监管部门以信息披露涉嫌违法为由披露信息。义务人调查的信息披露日期;

(二)信息披露义务人及其他责任主体因虚假陈述被证券交易所等自律管理机构披露信息的日期。

信息披露义务人作出的虚假陈述处于连续状态的,以信息披露义务人多次作出相互独立的虚假陈述之日为披露日。的,人民法院应当分别确定披露日期。

虚假陈述更正日期是指虚假陈述行为人在中国证监会指定披露证券市场信息的媒体上主动公告虚假陈述更正并按指定执行停牌程序的日期。

第九条虚假陈述更正日是指信息披露义务人在符合监管部门规定条件的证券交易所网站或者媒体上更正虚假陈述之日。

投资差额损失的计算基准日,是指在失实陈述被披露或更正后,为将投资者的赔偿限制在失实陈述造成的损失,并确定投资差额损失的合理期限而设定的期限。损失计算。基准日期根据以下情况确定:

(一)自披露日或更正日起至受虚假陈述影响的证券累计交易量达到其可流通部分的100%之日。但是,通过转让的证券交易量不按大宗交易协议计算。

(二)按照前款规定在开庭前不能确定的,以披露日或更正日后的第30个交易日为基准日。

(三)如已退出证券交易市场,以退市日前一个交易日为基准日。

(四)已停牌的证券交易,停牌日前的交易日可为基准日;复牌的,基准日可按第(一)项)确定这篇文章。

第二十六条投资差额损失的计算依据日,是指为将原告的赔偿金额限定为虚假陈述造成的损失,确定计算投资差额损失的合理期限而设定的期限。虚假陈述被披露或更正后的损失。

在集中竞价交易市场中,自披露之日或更正之日起,受虚假陈述影响的证券集中交易累计成交量达到可流通部分100%之日起是基准日期。

自披露或更正之日起,自2019年起,10个交易日内集中交易累计换手率达到可交易部分100%的,以第10个交易日为基准日; 30个交易日内未达到100%可交易部分的,以第30个交易日为准。交易日为基准日。

自失实陈述或更正披露之日起至基准日的每个交易日的平均收盘价为计算亏损的基准价。

无法按照前款规定确定基准价的,人民法院可以根据具有专业知识的人的专业意见,参照投资时通常的估值方法确定基准价。相关行业。

不能按照前款确定基准价格。规定确定基准价的,人民法院可以根据具有专业知识的人的专业意见,参照投资相关行业通常的估值方法确定基准价。

以上对比可以直观看出,新规在旧规的基础上,结合司法实践经验,进一步细化完善了“一价三日”的认定规则这些年来。例如,对于“实施日”,新规区分虚假规定,通过在证券交易所网站或监管部门指定的媒体上发布公告作出虚假陈述的,以披露日期为准。为实施日期;实施日期为内容首次在具有全国影响力的媒体上发布的日期。

关于“披露日期”,司法实践采用了监察机关立案调查通知书的公示日期、事先行政处罚的公告日期、行政处罚公告日期等标准,逐渐形成了较为统一的认识:如无其他情况,立案侦查通知书的公告日为披露日。新规基本采用该标准规定,除非当事人有相反证据足以反驳,否则监管部门应当以涉嫌信息披露违规为由对信息披露义务人进行立案调查,或者证券等自律组织交易所应当向信息披露义务人等作出虚假陈述。 责任主体采取自律管理措施的信息公示日期。此外,根据新规第八条第二款的规定,结合我们以往处理类似案件的经验,法院还将综合考虑相关市场信息的点击量、股价是否波动等因素。剧烈,以及在司法实践中交易量是否突然变化。 ,对披露日期做出具体判断。

(二)将“诱导空虚的虚假陈述”纳入监管范围

《证券虚假陈述若干规定》第十一条 原告能够证明下列情形的,人民法院应当认定原告的投资决定与虚假陈述之间的交易因果关系成立:……(三)原告在虚假陈述实施之日后、披露日或更正日之前实施了相应的交易,即多类虚假陈述买入相关证券,或空头卖出相关证券。引诱虚假陈述。

第二十八条在采用集中竞价的交易市场中,原告因虚假陈述出售相关股票所造成的投资差额损失,按照下列方法计算:

(一)原告在执行日之后、披露日或者更正日之前、披露日或者更正日卖出对于之后和基准日之前回购的股票,回购股票的平均价格和卖出股票的平均价格乘以回购股票的数量;

(二)如果原告在执行日之后、披露日或者更正日之前卖出股票,对于基准日之前没有回购的股票,基准价与卖出股票的平均价格乘以尚未回购的股票数量。

严格来说,中国股市是不允许卖空的。因此,早期的司法判决规则多以买入的视角,以多头卖出的模式设计制度。显然,这样的制度和规则已经不能满足市场的需要。并在新规中首次对“多重虚假陈述”和“空虚虚假陈述”进行了区分,并相应规定了不同的投资差额损失计算方法。

此前在我国的司法实践中,甚至可能将“空致虚假陈述”认定为切断虚假陈述与投资者损失之间因果关系的一个因素。民事判决书认为,控股股东减持股份,但实际仍由所属北大资源公司持有,属于虚假的利诱陈述。行为与虚假陈述之间没有因果关系。新规明确将“致空性虚假陈述”纳入监管范围,将扩大法院判决的考虑角度,有利于切实保护投资者利益。

五、扩大信息披露义务人的抗辩范围

(一)“实质性”辩护的变化

《证券虚假陈述若干规定》第一节第十条 有下列情形之一的,人民法院应当认定虚假陈述内容重大:

(一)虚假陈述内容属于证券法第八十条第二款、第八十一条第二款规定的重大事件;

(二)虚假陈述内容属于监管部门制定的法规和规范性文件要求披露的重大事项或重要事项;

(三)@ >虚假陈述的实施、披露或更正导致相关证券的交易价格或交易量发生重大变化。

前款第一款、第二款所列情形,被告人提供充分证据证明虚假陈述未导致相关证券交易价格或者交易量发生重大变化的,人民法院应当确定虚假陈述的内容不重要。

被告人能够证明虚假陈述不重要,该抗辩不承担民事责任的,人民法院应予支持。

在总结历年类似案件司法实践的基础上,新规进一步明确了“实质性”的标准,包括:(1)证券法明确规定的重大事项;(2)部门规章或其他规范性文件要求披露的重大事项或重要事项;(3)相关信息的披露或更正导致相关证券交易量或交易价格发生重大变化。关于此在此基础上,如果被告能够提供证据证明虚假陈述没有导致证券交易价格或交易量发生重大变化,则可以排除民事责任,因此“重要性”将成为被告的有效抗辩角度。披露义务人。

在旧规则适用期间,由于法院在作出行政处罚决定的前提下受理了证券虚假陈述诉讼,“实质性”也属于原告在一定程度上免于举证的事实。纪要(《九人纪要》)指出,虚假陈述已受到监管部门行政处罚的,应视为严重违法行为。性性质的抗辩,人民法院不予支持。

随着司法实践中前置条件的逐步取消,根据《证券法》关于“重大事件”的规定,虚假陈述是否存在“重大事件”一直存在疑问。早在 2013 年,最高法院就在 Ying 等人的案件中。与某传媒集团证券失实陈述责任纠纷案,综合涉案金额、事件性质、财务会计报告影响等因素。 ,确定某媒体集团对2008年年报中的相关数据进行了调整。除净利润和归属于母公司利润总额调整幅度较大外,其他主体调整幅度很小,不会对股市产生实质性影响。披露的信息不构成重大错报,其信息披露不构成虚假陈述。新规明确规定,信息披露义务人有权对“实质性”进行抗辩,是对撤销行政处罚的回应和刑事判决的前置条件。它具有意义,也有利于统一司法实践。

(二)区分交易因果关系和损失因果关系,拓宽防线

《证券虚假陈述若干规定》第十一条 原告能够证明下列情形的,人民法院应当认定原告的投资决定与虚假陈述之间的因果关系成立:(一)信息披露义务人作出虚假陈述;(二)原告交易与虚假陈述直接相关的证券;(三)原告在虚假陈述实施之日后、披露日前或更正日期,即购买虚假陈述 被告能够证明下列情形之一的,人民法院应当认定交易因果关系不成立:(一)原告的交易发生在虚假陈述之前,或者是在披露之后或更正;(二)原告在交易时知道或应该知道存在虚假陈述虚假陈述或虚假陈述已被证券市场广为人知; (三)原告本次交易因虚假陈述而受到收购上市公司、重大资产重组等其他重大事件的影响;(四)原告的交易行为构成内幕交易,操纵证券市场等证券违法行为;(五)原告的交易行为与虚假陈述不存在交易因果关系的其他情形。

Article 31 The people's court shall find out the causal relationship between the false statement and the plaintiff's loss, as well as other reasons for the plaintiff's loss and other basic facts of the case, and determine the scope of liability for compensation.

The defendant can provide evidence to prove that the plaintiff's loss was partly or wholly caused by other factors such as market manipulation by others, the risk of the securities market, the overreaction of the securities market to specific events, the internal and external business environment of the listed company, and other factors, The people's court shall support its defense of corresponding reduction or exemption of liability.

According to the 2003 Regulations, a court is likely to presume falsehood as long as it can be determined that an investor has invested in a security that is directly related to the false representation and bought and sold that security within a specified time period There is a causal relationship between the statement and the result of the damage. The defendant's defense only includes: the transaction did not take place in a specific time interval; the investor knowingly made a false statement to invest; the loss or part of the loss was caused by other factors such as the system risk of the securities market; and the investor is a malicious investment , Manipulate securities prices. However, because the aforementioned provisions are relatively broad and lack detailed rules, it is particularly difficult to defend causality, especially systemic risk, in practice. Jun He once represented a listed company in a series of securities misrepresentation cases, through multi-dimensional comparison of the changes in stock prices after the misrepresentation, the rise and fall of the Shanghai Stock Exchange Index and industry sectors within a specific range, and the company's operating profit decline during the same period. , the factors that caused the loss of investors caused by layer-by-layer stripping have been recognized by the court. In the end, the court determined that 20% of the plaintiff's losses were systemic risks, and the listed company should not be liable for damages. However, there are still few cases that can be successfully defended from this perspective.

In contrast, the "Several Provisions on False Statements in Securities" clearly distinguish between transaction causation and loss causation, greatly broadening and clarifying the defendant's defenses based on causation.

The so-called transaction causality means that there is a causal relationship between the investor's loss and the misrepresentation involved in the case. In other words, if there is no misrepresentation, the investor will not make the corresponding transaction. The defenses that the defendant can raise against the causality of the transaction include: (1)The transaction did not take place in a specific time interval; (2)The investor knew or should have known that there was a misrepresentation; (3)The investor (4)The transaction constitutes securities violations such as insider trading or market manipulation; and (5)Other circumstances where the transaction is not causally related to the misrepresentation.

The causal relationship of loss refers to the extent to which the investor's loss is related to false statements after excluding market risk, industry risk, business risk and other factors, so as to determine whether the actor should bear the Responsibility and the size of the responsibility. The old regulations actually only have "systematic risk" on the causal relationship of losses, but the factors that can affect the price of securities market are far from being summed up by the two concepts of systemic risk and misrepresentation. The new regulations will The defendant's defense of loss causation is extended to other people's manipulation of the market, the risk of the securities market, the overreaction of the securities market to specific events, the internal and external business environment of the listed company, etc. It is more specific and clear than "systemic risk", and it is the defense of the defendant. However, it is still difficult to quantify the impact of different factors on losses in practice. It needs to be analyzed based on the specific circumstances of the case. If necessary, you can consider using expert opinions to strengthen your own analysis and demonstration.

六、The scope of the subject of liability is expanded, and the reasons for exemption are clear and clear

Typical cases such as the Kangmei Pharmaceutical case undoubtedly make the subject of liability in such cases and the liability of different subjects become the focus of the industry and academia Focus. Regarding this issue, although the new regulations have canceled the listing of defendants in civil compensation cases for securities misrepresentation in the old regulations, combined with the provisions of the two parts of "fault determination" and "subject of responsibility", it is not difficult to find that the subject of responsibility in the new regulations The scope not only includes the issuers listed in the old regulations, the issuer's directors, supervisors and senior executives and other directly responsible personnel, independent directors, sponsors and underwriters, securities service institutions (including accounting firms, law firms, credit rating agencies, assets assessment agencies, financial advisors, etc.) and the issuer’s controlling shareholder, actual controller and other subjects, as well as the counterparty of the company’s major asset restructuring, the issuer’s suppliers, customers, and financial institutions that provide services to the issuer.

For the determination of the above-mentioned subject liability, the new regulations stipulate in Articles 85 and 163 of the Securities Law that "the subject shall bear joint and several liability with the issuer for false representations of securities, but can prove itself On the basis of the rule of "except for those who have no fault", the "fault" of different entities is specifically defined and distinguished, and clearer guidelines and expectations are given for the behavior of different entities. For the company's major asset restructuring transactions The newly added responsible subjects such as the counterparty, the issuer's suppliers and customers, according to the new regulations, shall be jointly liable to investors with the issuer and other subjects according to their influence and participation in the false statement.

结论

The Supreme People's Court's newly promulgated "Several Provisions on the Trial of Civil Compensation Cases for Misrepresentation Infringement in the Securities Market", to a certain extent, responds to the concerns of the market and judicial practice regarding securities misrepresentation cases, fills in some loopholes in the old regulations, and makes The trial rules are better aligned with the practice of the securities market. However, due to inherent defects such as lag, generality, and ambiguity in the written provisions, there are still some remaining issues that need to be interpreted by the Supreme Court and explored in subsequent judicial practice.

![hbi真的能赚钱吗[股票资讯]](/skin/wt.png)