主页 > imtoken唯一官网 > 人民币兑美元汇率影响因素分析

人民币兑美元汇率影响因素分析

——基于2005年至2017年的月度数据

桥亭区中山大学南方学院

摘要:自2015年8月11日起,我国重启新一轮人民币汇率制度改革后,人民币对美元进入一轮大幅贬值。本文对人民币兑美元汇率的分析不限于2015年以后,而是提前到2005年,以便对汇率的确定机制进行更全面、深入、准确的分析。人民币兑美元汇率。运用传统的汇率决定理论,引出影响人民币兑美元汇率的重要因素,并根据影响的时间范围对这些因素进行区分。文章最后提出,人民币兑美元汇率的实际变化应取决于这些因素的综合作用。

关键词:人民币;美元;汇率决定因素

一、简介

2015年8月11日,人民币汇率制度改革后,人民币汇率的弹性较以往明显增强。人民币对美元汇率已从此前连续九年单边升值的趋势转变。双向波动越来越明显,甚至进入了贬值通道。人民币兑美元汇率波动性加大,导致经济主体汇率风险显着增加,汇率风险管理需求逐渐增加,对未来汇率的预测是汇率风险管理的重要组成部分。因此,在此背景下,结合当前中美经济发展现状,探讨人民币对美元汇率的变化规律是非常有意义的。

二、人民币对美元汇率变化分析

根据人民币对美元汇率的变化,本文将其变化分为以下两个阶段:

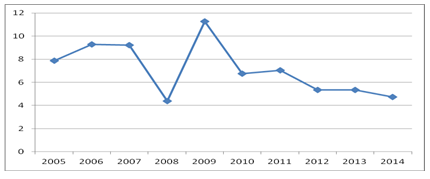

(1)2005年7月-2014年2月:9年单边升值期。2005年7月汇改后,人民币对美元开启9年升值之路(见图1)。汇率水平从最初的8.2765升值到最高点6.104。升值率高达27%。 2008年金融危机,除人民币对美元汇率基本稳定外,这一时期人民币对美元主要升值,尤其是2006年3月至2008年7月,升值幅度高达短短两年14.4%,年均升值7%以上。人民币在维持两年基本稳定后,对美元持续升值。2010年6月至4月2012年,升值率7.5%,2012年5月-2012年9月,贬值期值。 g 2014年2月,人民币对美元升值趋势结束,2014年2月至2015年8月,汇率开始频繁波动。折旧率高达4.7%。 2015年8月至2016年1月上旬,折旧率约为7.3%。人民币兑美元在此后三个月小幅回调后开始新一轮贬值,尤其是2016年10月之后,跌势凶猛,中间价高达6.95。整个期间,人民币对美元贬值幅度为12%,最高时达到14%,相当于2010-2013年的升值幅度全部“回归”。

图1:人民币兑美元汇率历史月度数据(2005-2016)

数据来源:根据 BVD-EIU Country data 提供的数据。

三、人民币兑美元汇率的决定因素

根据相关的汇率决定理论,影响汇率的经济因素包括:两国的相对价格、国民收入、货币供应量、国际收支、汇率政策、利率、预期等。前五项主要影响汇率的长期走势,后两项是影响汇率的短期波动。本文分析了人民币汇率变动的主要因素。

(一)长期分析

1、国民收入

弹性价格货币分析模型认为,在其他因素不变的情况下2012年平均汇率美元,汇率的变化率由两国经济增长率的差异决定。人民币对美元的长期升值很大程度上取决于中美经济增长状况的比较。从2005年到2013年,中国的年均增长率高达10%。尤其是2005-2007年,中国实际GDP增速基本逐年上升,而美国则从3%放缓至1%左右,导致中国实际GDP同比增长。增速差距继续拉大(见图2))2012年平均汇率美元,因此这一时期也是人民币兑美元升值最快的两年。 2010年7月至2012年6月,中美实际GDP增长差距再次拉大。 ,导致人民币对美元持续升值,随后该指标下降,人民币对美元小幅贬值。尤其是2014年以后,美国经济强劲复苏,而中国经济增速逐渐放缓,导致人民币对美元贬值趋势较为明显。

图 2:中国和美国实际 GDP 同比增长率的差异(2005-2014)

数据来源:根据Penn World Table版本9.0数据整理

2、收支状态

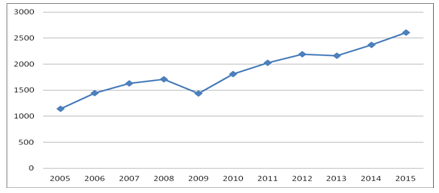

国际收支理论认为,如果一个国家的国际收支顺差扩大,那么它的货币就会升值,否则就会贬值。纵观人民币兑美元单边升值9年,除2009年和2013年金融危机期间外,根据中国海关统计,中美贸易顺差逐年扩大。尤其是2005-2007年和2010-2011年是中美贸易顺差快速扩大的时期(见图3),都是人民币对美元快速升值的时期。2月2012年,中国出现10多年来首次单边贸易逆差315亿美元,人民币兑美元汇率随即下跌。

图3:2005-2015年中美贸易顺差(单位:亿美元)

数据来源:根据中华人民共和国海关总署和美国经济分析局的数据

3、货币供应量

p>

弹性价格的货币分析模型指出,在其他条件不变的情况下,当一国货币供给增长率高于另一国时,该国货币就会贬值。供给同比增速的月度数据(见图4)),可以看出,2006-2008年,虽然中国M2供给增速远高于美国各国,差距在缩小,人民币对美元升值。 2010年至2012年初,该指标大幅下跌,回落至2005年以来的最低水平,导致人民币兑美元升值7.5%。该指标随后从2012年下半年反弹至2013年上半年,随后半年的下行调整在一定程度上解释了汇率的变化。

图4:中美M2供应量同比增速差异月度数据(2005年1月-2016年12月)

数据来源:根据 BVD-EIU 国家数据和中华人民共和国统计局提供的数据。

4、汇率政策

2005年以来,人民币汇率受到汇率政策调整的较大影响。 2005-2016年汇率的两个关键转折点恰逢其间的两次汇改。

2005年7月21日,我国启动人民币汇率改革,致力于提高人民币汇率的弹性。 2000年以来,中国经济快速发展,经常项目顺差迅速扩大。因此,一旦人民币汇率波动的约束放松,人民币升值压力将立即释放。 2015年8月11日,我国重启人民币汇率改革,旨在使人民币汇率形成机制更加市场化。当时的经济背景显然与上次完全不同。中国经济的低迷与美国经济的强劲复苏形成鲜明对比。此外,当时人民币过度升值的理论也在市场上逐渐蔓延开来。在此背景下,一旦人民币汇率弹性进一步提高,人民币贬值压力也将得到释放。

(二)短期分析

1、利率

利率平价理论认为,当一国相对于另一国的利率上升时,该国的货币就会升值。图5显示了2005年1月至2017年2月中美基准利率的差异,可以看出总体指标呈现先升后降的趋势,拐点正好是2014年。 2012年2017年人民币兑美元短期贬值,也与当时该指标短期缩水有关。 2015年中国开始频繁降息,而美国则在2015年12月和2016年持续加息,这是近两年人民币走低的重要原因。原因。

图5:2005年1月至2017年1月中美基准利率差异月度数据(单位:%)

数据来源:根据中国人民银行和美国联邦储备系统提供的数据

2、期望

市场预期对经济变量的影响非常重要,预期往往是“自我实现的”。预期对汇率的影响是显着的。当市场预期货币升值时,往往会促使货币在近期升值,反之亦然。 2014年10月,美国宣布退出“量化宽松”计划,市场预期美国经济复苏向好,未来美国将加息,国际资本将迅速回流美国,这将导致美元升值。这种普遍预期导致市场投资者大量买入外汇市场。美元,对美元的需求大幅上升,美元指数持续攀升。 2015年12月,美国宣布加息。由于小幅加息和经济数据持续向好,未来进一步加息的预期并未停止,从而推动人民币兑美元走强。继续贬值,尤其是2016年10月之后,市场预期加息步伐将临近,人民币兑美元贬值幅度更大。

四、结论

从以上分析可以看出,人民币兑美元汇率主要受两国经济相对增长率、国际收支、货币供应量、汇率政策、利率和市场预期等因素影响。而最终的汇率波动和走势取决于很多变量。当然,影响汇率的变量不仅包括经济变量。汇率有时更受政治游戏等因素的影响。对于企业而言,密切关注人民币兑美元汇率的波动,学会分析和预测其走势在企业的汇率风险管理过程中尤为重要。

参考资料:

[1] 胡载勇.人民币对美元月平均汇率理论模型构建与实证研究[J].经济问题探索, 2014, (08):68-78.

[2]张明.人民币汇率升值:历史回顾、动力机制与前景[J].财务评论,2012,( 02):12-25+124.

[3]Fiess 和 Shankar。汇率制度转换的决定因素[J].国际货币金融学报, 2009, 28(1): 68-98.

[4]栗原,丰。汇率确定:图表模型或基本模型哪个合适? [J].应用金融与银行学报, 2013, 3(3): 169- 178.